令和2年分から適用される源泉所得税に関する主な改正事項

働き方の多様化を踏まえ、働き方改革を後押しする等の観点から、平成30年度(2018年度)の税制改正において、所得税に係る控除額などのさまざまな見直しが行われました。

この改正の適用は、令和2年分(2020年分)以後の所得税について適用されます。

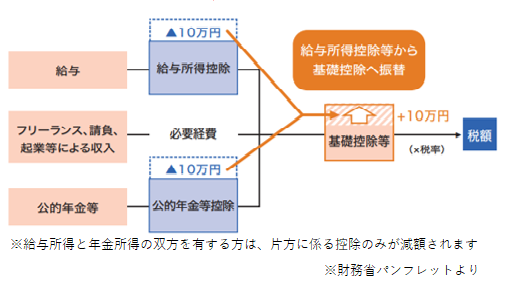

[1]給与所得控除から基礎控除への振替

給与所得に適用される「給与所得控除額」を引き下げ、どのような所得にでも適用される「基礎控除」を引き上げることになりました。

①給与所得控除額が一律 10 万円引き下げられます。

②基礎控除額は一律 10 万円引き上げられます。

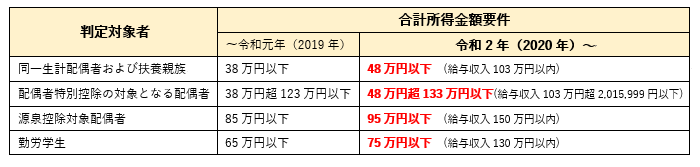

[2]配偶者、扶養親族等の合計所得金額要件の見直し

給与所得控除の引き下げにより、配偶者控除や扶養控除などの所得控除の対象かどうかを判定する合計所得金額の基準が 10 万円引き上げられます。

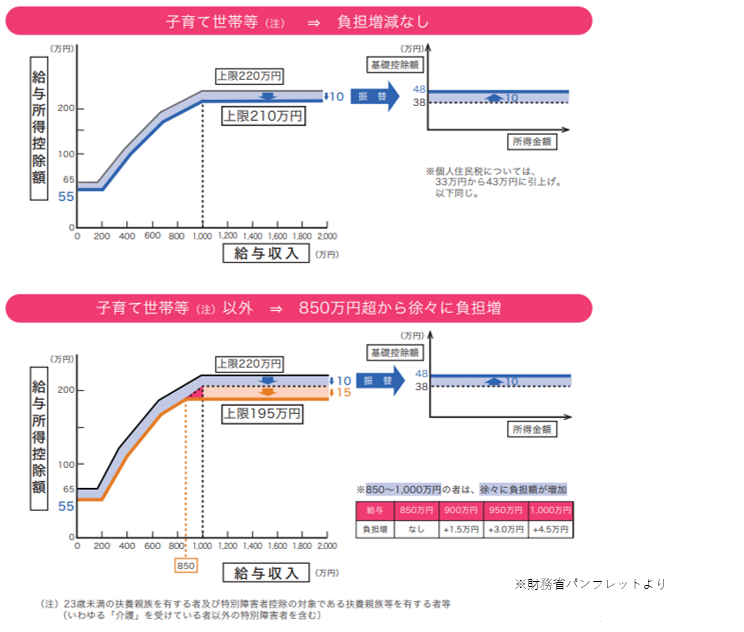

[3]給与所得控除の適正化

給与所得控除の上限が適用される給与等の収入金額(年収)が 1,000 万円から 850 万円に引き下げられ、その上限額も 220 万円から 195 万円に引き下げられます。

令和2年(2020年)からは年収850万円を超える個人について、増税となります。

ただし、年収850万円を超える個人で、特別障害者に該当する人や介護や子育て世帯(23歳未満の扶養親族や特別障害者である扶養親族等を有する者等)の負担軽減のため、別枠で調整控除の仕組み「所得金額調整控除」が新設されました。

この調整に該当する場合、改正前と同じ税負担になるように設計されています。

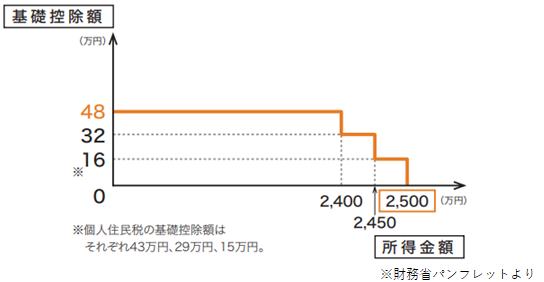

[4]基礎控除の適正化

合計所得金額が 2,400万円を超える個人については、段階的に控除額が減少し、 2,500万円を超えると基礎控除の適用はなくなります。

[5]年末調整関係手続きの見直し

令和2年(2020年)10月1日以降に提出する生命保険料控除、地震保険料控除および住宅借入金等特別控除に係る年末調整関係書類について、電子データによる提出が可能となります。