【解説!】平成30年からの「新しい配偶者控除・配偶者特別控除」と「給与計算上の処理」

平成29年度の税制改正により、平成30年(住民税は平成31年)から配偶者控除及び配偶者特別控除の取扱いが変更されました。制度が複雑になり新しい用語が出てきたりしてわかりづらいですね。

給与計算においては、今回の改正によって、来年1月以降、税法上の扶養人数を変更する処理が必要です。新しい配偶者控除・配偶者特別控除の内容を、平成30年1月以降の給与計算処理を踏まえながら極力シンプルに解説していきます。

※今回はわかりやすいように、夫が会社員、同一生計の妻(70歳未満)がパート、共に収入は給与収入だけの場合、として解説します。

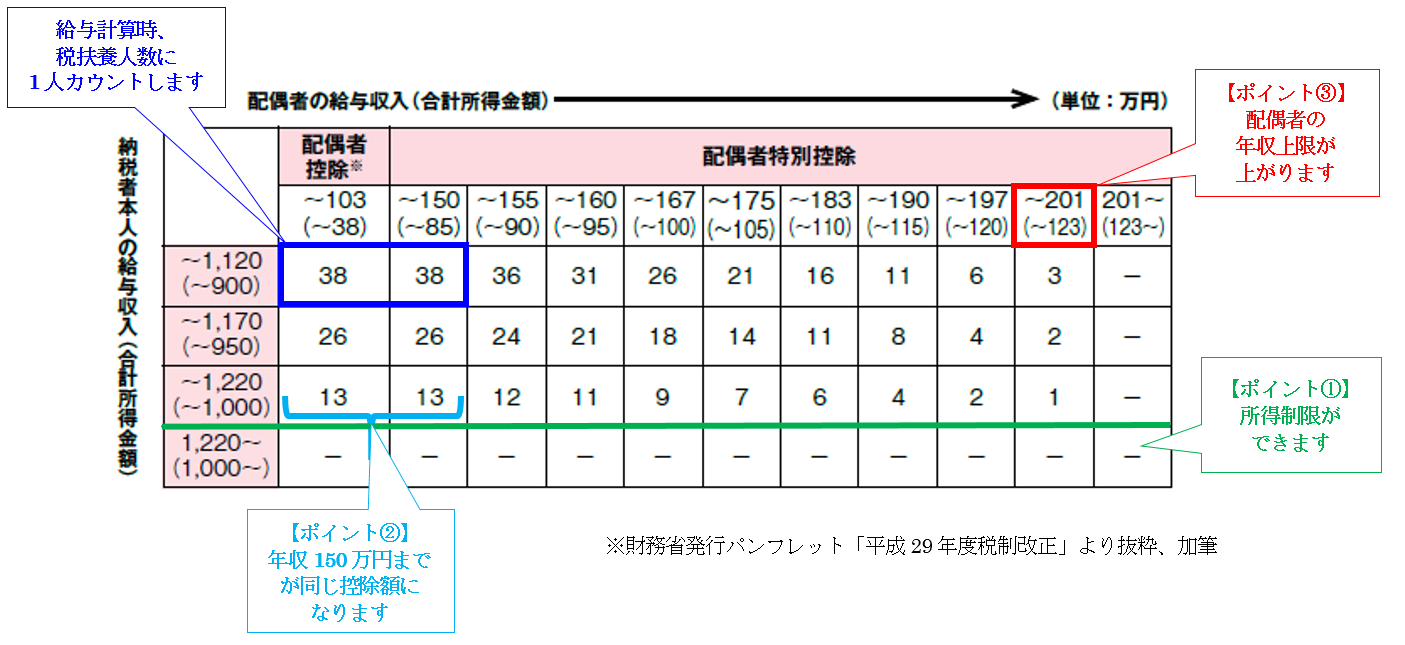

◆この表を見ながら、下記ポイント①~③を確認していきましょう。

■ 今回の改正ポイント①~③と給与計算上の処理 ■

【ポイント①】

配偶者控除・配偶者特別控除の適用に本人の所得制限が設けられる。

夫の収入制限が設けられ、年収1,120万円を超える場合は控除額が逓減し、1,220万円を超えると、配偶者特別控除だけでなく、配偶者控除も受けられなくなります。

【給与計算上の処理】

・配偶者控除を受けていた納税者本人の年収が1,120万円を超える場合

⇒ 配偶者控除の適用をはずれるため、税扶養人数を1人減らす。

〔補足〕

夫の年収が1,120万円を超えても、1,220万円以下の場合、毎月の給与計算では税扶養人数は考慮されないが、妻の年収が2,015,999円以下なら、年末調整時に、配偶者控除または配偶者特別控除を受けられる。

【ポイント②】

所得控除額38万円の対象となる配偶者の年収上限が、「103万円」から「150万円」に引き上げられる。

配偶者控除の対象となるのは年収103万円以下で変わりありませんが、配偶者特別控除が拡大され、103万円を超えても150万円以下なら配偶者控除と同じ38万円の所得控除が受けられるようになります。

【給与計算上の処理】

・妻の年収が150万円以下 かつ 夫の年収が1,120万円以下の場合

⇒ この要件を満たす配偶者は、毎月の給与計算において、扶養人数に1人とカウントする。

※毎月の源泉徴収事務で扶養人数にカウントするこの配偶者のことを「源泉控除対象配偶者」といい、「給与所得者の扶養控除等(異動)申告書」の源泉控除対象配偶者欄に記載して申告します。

〔補足〕

配偶者の障害者控除は、配偶者の年収が103万円以下の場合に受けられる。夫の年収は不問。

所得控除額38万円の適用において妻の年収上限が150万円に拡大されたものの、障害者控除では妻の年収上限は103万円という点に注意します。

【給与計算上の処理】

夫の年収にかかわらず、障害のある妻の年収が103万円以下の場合

⇒ 毎月の給与計算において、扶養人数に1人を加算する。

(ex.妻が収入103万円以下の障害者…2人とカウント)

⇒ 夫の年収が1,120万円を超えていて、毎月の給与計算で妻を扶養人数にカウントしない場合であっても、障害者の加算のみは毎月の給与にて反映する。

(ex.夫の年収が1,120万円超、妻が収入103万円以下の障害者…1人とカウント)

【ポイント③】

配偶者特別控除の対象となる配偶者の年収の上限が、2,015,999円まで拡大。

◇プチアドバイス:これまでは上限が141万円だったので、「奥さんの収入から給与所得控除額65万円を引いたものが給与所得ですよ~」と案内してきましたが、この給与所得控除額、給与等の金額が1,619,000円以上になると一律65万円ではなくなりますから、年末調整時には注意が必要ですね。

≪まとめ≫

来年1月からの給与計算においては、「平成30年分 給与所得者の扶養控除等(異動)申告書」の申告内容に基づき税扶養人数を反映します。

なお、現行の「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」は切り離され、「給与所得者の保険料控除申告書」と「給与所得者の配偶者控除等申告書」の2種類の申告書となる予定です。こちらは年末調整時に配布・回収して年末調整時を行います。

納税者本人の給与所得見込みは会社で把握できますから、該当者がいる場合は社内通知をするか個別に声掛けをする等して、周知が必要です。また今回新たに税扶養人数に加算することとなる年収が103万円を超え150万円以下の配偶者については、1月給与計算時までに申告書を配布・回収する、あるいは社内通知をして申し出てもらう等の対応が必要です。

今回の改正により高所得者にとっては増税となりますが、いわゆる103万円の壁がなくなり、また配偶者特別控除の拡充により、妻の年収を増やしたい世帯にとっては追い風となります。ただ、配偶者手当を支給している多くの会社が103万円を基準にしていたり、年収130万円(もしくは106万円)を超えると社会保険料の負担が発生してしまう等、課題は多く残っています。妻の働き方を調整しなくなったとはまだまだ言えない状況ですので、今後さらなる改革が期待されますね。

今回の解説が、総務・人事ご担当者の皆さまが社員の方に簡単に説明をされる際や、申告書をチェックされる際の一助となれば幸いです。ご相談等、お気軽にご連絡ください。